2015年08月14日20:23 来源:中国人大杂志 手机看新闻

听取和审议审计报告是全国人大常委会的法定职责。

经过多年的持续努力,如今的审计监督越来越客观务实,所反映问题的越来越具体,发力越来越精准,因而深受各方赞誉。

6 月28 日,十二届全国人大常委会第十五次会议对2014 年度中央预算执行和其他财政收支的审计工作报告进行审议。受国务院委托,国家审计署审计长刘家义在会上作了上述报告。

刘家义在审计报告中指出,2014年,各部门各地区在党中央、国务院领导下,认真执行十二届全国人大二次会议批准的财政预算和发展计划,扎实推进有关工作,财政保障能力进一步增强。主要表现为:财政收入稳定增长,重点支出得到较好保障,财税体制改革取得积极进展。

在肯定成绩的同时,审计报告深刻揭示了预算执行、决算草案、财政管理、重大政策落实、重点专项资金使用等诸多方面存在的突出问题和风险隐患。同时还郑重地提出加快推进改革,完善制度建设,进一步加强财政管理的审议建议。

在当天的分组审议中,全国人大常委会组成人员普遍表示,审计报告求真务实,所提问题抓得准,所提建议也很到位。大家希望各个部门积极整改相关问题,依法推进改革和加强制度建设,使一些屡审屡犯的问题得到根治,切实保障财政资金用在实处,用在国家和人民群众最需要的地方。

完善决算草案还有很大空间

今年是新修改的预算法实施的第一年,预算法对预决算体系建设和财政管理等提出了一系列改革举措,并从法律上要求对中央决算草案进行审计。

国家审计署政策研究室负责同志接受媒体采访表示,在实践中,审计署从2010 年开始,就对中央决算草案审计进行了积极探索。对2014 年中央决算草案的审计,是在总结以前年度摸索经验的基础上并按照法律新要求进行的。审计工作报告从总体上反映了中央决算草案报表与向人大报告的预算执行情况的差异及原因,并从决算和预算执行两个层面揭示了存在的具体问题。

审计报告显示,决算草案报表体系不够完善,未包括资产负债表,未按经济性质分类编列一般公共预算支出;预算变更偏多,包括中央本级支出调增724.47 亿元、调减660.43 亿元,税收返还和转移支付支出调增596.94 亿元、调减879.87 亿元;未披露用以前年度超拨资金抵顶的支出,如直接使用“农作物良种补贴”等7 个专项的以前年度超拨资金47.05 亿元,抵顶2014 年度应安排支出;中央决算草案与部门决算草案衔接不够,如抽查的22 个部门2014 年度决算收入5657.19 亿元,中央决算草案仅反映财政拨款收入2805.65 亿元(占49.6%),未包括事业收入等。

对此,尹中卿委员指出,新修改的预算法提出全口径预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。这次决算报告和审计报告没有社会保险基金决算内容,也没有按照经济性质分类编列一般公共预算支出,部门预算也没有在功能分类上编列到项。可见,在完善决算草案编制方面还有很大的努力空间,应当逐步按照新修改的预算法的规定编列决算,向人大报告决算。因而他建议把社会保险基金决算纳入决算的范围,进一步改进部门功能分类和经济分类支出决算,提高部门决算的透明度。同时,还应依法将绩效评价、财政转移支付安排使用、资金结转结余的情况、政府举借债务作为决算报告和审计报告的重点内容。

转移支付改革和规范不到位

转移支付不规范,是每年审议审计报告的热点问题,今年也不例外,可谓是年年审计,年年有。

刘家义在报告中明确指出转移支付改革和规范还不到位,主要表现为四方面:一是部分一般性转移支付有限定用途。其中:有9188.49 亿元指定用于专门事项,还有18 个专项转移支付转入的140.56 亿元也有专门用途,地方难以统筹使用。二是专项转移支付清理整合不到位。近年清理归并工作取得一定成效,但仍存在“碎片化、部门化、司处化”现象。财政部2014 年上报专项转移支付133 个,执行中实际安排明细专项362个。如“公共卫生服务补助”专项细分为21 个明细专项,其中卫生计生委疾病预防控制局有10 个处参与13 个明细专项的分配。三是部分专项转移支付分配审核不够严格。如财政部2014 年自行分配应由农业部提出分配意见的“农林业科技成果转化与技术推广”专项41.04 亿元、“农民培训”专项9000 万元;未经评审下达9 个项目“国家重点文物保护”专项5714 万元;等等。四是部分专项资金被骗取、套取。一些企业和个人采取伪造社保证明、签订虚假合同、虚报职工人数、重复申报等方式,骗取套取专项资金12.6 亿元。此外,还发现8 个省的财政等部门挤占挪用或出借资金等29 亿多元,用于楼堂馆所建设、发放补贴或招商引资奖励等。

在分组审议中,转移支付问题引起了委员们的热议。吕薇委员表示,从审计情况看,专项转移支付和专项资金的分配和使用问题比较大:资金分配和使用比较分散,由各个部门分割管理,不能集中力量办事;存在“一刀切”的问题,不能因地制宜;对专项资金的整顿,该取消的就取消。为提高转移支付的科学合理性,她建议在绩效评估的基础上进行清理和整合专项转移支付和专项基金,在编制上要更多地考虑基层的实际需要。

卫留成委员说:“去年地方一般性转移支付是27568 亿,占59%,而专项转移支付18900 多亿,占40.7%,再加上审计报告指出的一般性转移支付当中有限定专用用途的9000 多亿,这样加起来,实际上专项转移支付占到了将近60%,地方要统筹考虑、综合利用财政资金确实十分困难。”他建议逐步做到只有关系地方发展需要而且需要上级部门拨款监督的极少数重大项目列为专项转移支付,其余的小项目不要列入专项转移支付。

债务管理待加强 存量资金待盘活

地方债务风险问题一直备受方方面面高度关注。这次审计报告对地方债务进行了抽查,发现债务增速放缓,但是还债压力仍然较大。

审计报告显示,至2013 年6 月底全国地方政府负偿还责任债务中,需在2015 年偿还的有1.86 万亿元。重点抽查的9 个省本级、9 个省会城市本级和9 个县,2014 年年底政府负偿还责任债务余额比2013 年6 月底增加46% ;今年以来增速放缓,3 月底比年初增长0.1%,但这些地区上年综合财力呈负增长的有三分之一,大部分地方政府债券尚未发行,个别地区债务偿还出现困难。

如何防范地方债务风险?全国人大财经委建议,要加快做好地方政府存量债务的清理甄别工作,制定科学的地方政府性债务风险预警办法,并向社会公开,接受社会监督;对现有债务要研究通过多种有效方式进行偿还,切实降低风险;要加强政府和社会资本合作(PPP)模式的法制化建设;要进一步采取措施制止地方政府违法违规举借债务。审计报告建议,在保证支付需要的前提下合理安排国债发行期限和节奏,作好地方政府性债务过渡期政策安排,加快建立债务风险评估和预警机制,防范债务风险。

一方面经济发展资金不足,要大肆举债,另一方面却有许多资金花不出去,“趴”在账上睡大觉。

刘家义在报告中指出,从审计情况看,由于相关规定未及时修改、统筹管理力度不够,各级财政均有大量资金结存未用。至2014 年年底,抽查的22 个中央部门有存量资金1495.08 亿元,18 个省本级财政有存量资金1.19 万亿元。至2015 年2 月底,上述中央部门按财政部要求应统筹安排的存量资金盘活97.86亿元;18 个省应清理由中央统筹的专项结转资金上缴1800 多万元。

财政在库款充裕、结转结余资金比较多情况下,仍有负债,成本很高。怎么搞好债务管理,以统筹运用财政资金,提高效率?谢旭人委员说,“我建议,一是明确人大批准的财政部门发债,只要在余额之内,财政部门可以根据具体情况决定当年发多少,当年未发的可以转到次年发。二是明确财政部门可将历年结余结转资金用于当年预算支出,但这种支出要视同发债。三是国库资金管理,要保证预算支出,同时适当增加在商业银行存款的比例,从而提高国库资金的使用效率。总之,财政部门要统筹合理安排发债规模,以与收支平衡状况相协调,提高资金的使用效率。”

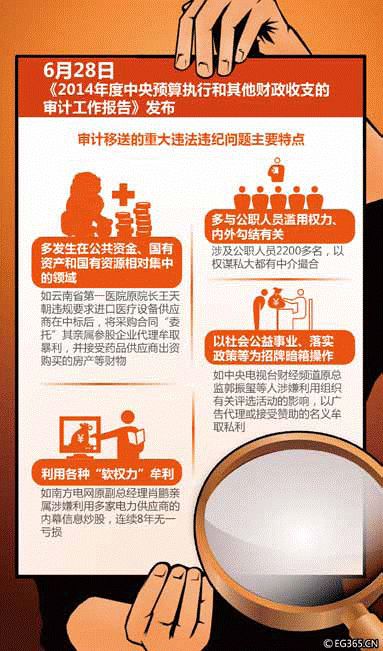

移送违法违纪公职人员2200 多名

除了对决算草案、财政管理、存量资金等进行审计外,审计报告还对中央部门预算执行、中央重大投资项目和政策措施落实、土地出让收支等重点专项资金、部分金融机构和央企进行了审计。通过审计发现了一大批重大违法违纪问题。

审计报告表明,这些重大违法违纪问题多发生在公共资金、国有资产和国有资源相对集中的领域;多与公职人员滥用权力、内外勾结有关;多利用掌控国有资源储量、建设发展规划、证券市场交易等各种“软权力”牟利;多以社会公益事业、落实政策等为招牌暗箱操作。据披露,审计移送的重大违法违纪问题涉及公职人员2200 多名。

对于审计移送的违法违纪问题,一些委员和代表都认为应重拳出击,一查到底,加强责任追究。全国人大代表贺优琳在分组审议时发言说:“审计中发现的问题,基层是很关心的。年年审计,年年还出现这么多的违规违法现象。我认为中央各部门真得要带好头,树立好榜样。审计出来的问题,不仅仅要追究违规者、违法者的责任,还应该追究失职、渎职的领导责任。”

建议积极整改,加强制度建设

刘家义作审计报告时表示,审计发现的问题,有些长期存在但尚未得到有效解决,影响积极财政政策的实施力度,也不利于重大改革措施的落实。一方面资金分散、管理“碎片化”现象还较突出,有的领域大量资金长期闲置;另一方面许多重点事项需要统筹推进,有的重点工作缺乏财力保障。究其原因,主要是相关体制机制还不健全,一些领域的具体制度规定未及时修改完善,特别是一些部门规章与改革发展形势不相适应,部分领域简政放权、职能转变不到位,迫切需要加快推进改革,从根本上予以解决。对此,审计报告给出的对策是进一步深化财税体制改革,加快建立完善决算编制等有关制度规定,提高财政管理绩效,切实防范各类风险,严格预算约束,严肃财经法纪。

就审计监督建议落实问题,韩晓武委员表示,今年国家审计署加大了审计监督力度,反映出在财政支出和管理方面,一些体制机制还不够健全,确实需要强化管理、完善制度。特别是从审计所反映的问题来看,一些地方和部门乱花钱胡花钱、任意挪用专项资金、浪费国家钱财、牟取私利现象不断出现,而且个别地方和单位问题很严重。“所以整改要有切实的举措,即明确具体整改方案、时间表、目标和要求,而不能简单地应付。对于审计出的问题,国务院有关部门要盯住不放,要有明确的、详实的整改举措,在年底反馈整改工作的时候,让大家能够真切的感受到审计的成果。”

在认真扎实做好整改工作的同时,全国人大财经委希望国务院有关部门高度重视审计查出的问题和审计署提出的意见,从体制机制上进一步深化改革,进一步加强制度建设,进一步规范财政管理。要加强审计成果的运用,针对审计发现的问题,有关部门要制定明确具体的整改方案、时间表、目标和要求,并建立健全有关制度。要进一步深入开展对中央决算和其他财政收支的审计监督,加强对重点支出、重大政策执行及其绩效的审计,建立健全覆盖全部预算资金和预算管理全过程的审计监督制度。(李小健)

分享到人人

分享到人人

恭喜你,发表成功!

恭喜你,发表成功!

!

!